近日,上交所官网消息显示,华虹半导体有限公司(以下简称“华虹半导体”)科创板IPO申请正式获得受理。

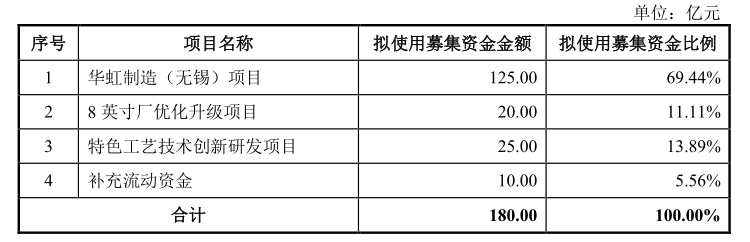

本次IPO,华虹半导体拟募集资金180亿元,主要投向华虹制造(无锡)项目、8英寸厂优化升级项目、特色工艺技术创新研发项目和补充流动资金。

华虹半导体创立于1996年,主要向客户提供 8 英寸及 12 英寸晶圆的特色工艺代工服务,公司已经于2014年5月在港交所上市。

这也是继中芯国际回A后,又一家港股半导体企业拟在A股上市。2020年4月,中芯国际申请科创板上市,从获受理到顺利过会仅用了18天。若本次华虹半导体成功上市,国内晶圆代工双巨头就将于科创板“会师”。

在功率器件领域,华虹半导体是全球产能排名第一的功率器件晶圆代工企业,也是唯一一家同时具备 8 英寸以及 12 英寸功率器件代工能力的企业。

中润资产管理有限公司总经理王朝军理对财经网表示,晶圆代工属于典型的资本密集型行业,需要大额资金用于大量的资本投入、固定资产投入以及研发投入。作为业内特色工艺平台覆盖最全面的晶圆代工企业,华虹半导体本次回A将获得更加多元化的融资渠道。而相比由外资定价的港股市场,A股市场对于科技板块给予更高的估值,这将有利于华虹半导体未来估值的提升。

芯片并非“越小越好”

10月7日,美国政府将31家中国公司、研究机构和其他团体列入所谓“未经核实的名单”,限制它们获得某些受监管的美国半导体技术的能力。据路透社报道,美国供应商若向中国本土芯片制造商出售尖端生产设备,生产18纳米或以下的DRAM芯片、128层或以上的NAND闪存芯片、14纳米或以下的逻辑芯片,必须申请许可证并将受到严格审查。

一位芯片业内专家对财经网表示,美国政府以所谓的维护国家安全为由,不断出台针对中国芯片产业的打压政策,甚至要求企业对华“断供”先进芯片,主要目的就是要限制中国先进制程技术的发展,遏进而制、延缓中国在芯片领域技术进步的效果。

按照晶圆制造工艺技术的不同,晶圆制造发展大致可分为先进逻辑工艺与特色工艺两个方向。目前,28nm被业内是成熟制程与先进制程的分界线,28nm及以上的制程工艺被称为成熟制程,28nm以下的制程工艺被称为先进制程。

一般来说,半导体制造的工艺制程越先进,芯片的性能越高,目前主流的5G手机芯片基本采用了5-10nm的先进制程。不过,由于先进制程的工艺研发和产线建设都需要巨额的资金投入,全球范围内只剩下台积电、英特尔与三星等少数几家巨头公司。

此外,从需求角度而言,先进制程可以在相同功耗、尺寸下可以获得更好的性能,但在稳定性、成本等方面上并不占优势,在工业、汽车、家电军事等领域,反而成熟制程芯片更为可靠。因此,特色工艺作为半导体工艺的另外一个方向,日益受到了业内的关注。

所谓的特色工艺,是指不完全依赖缩小晶体管特征尺寸(即“线宽”),通过聚焦新材料、新结构、新器件的研发创新与运用,通过持续优化器件结构与制造工艺最大化发挥不同器件的物理特性以提升产品性能及可靠性。

目前,特色工艺主要用于制造功率器件 MCU、智能卡芯片、电源管理芯片、射频芯片、传感器等,上述产品被广泛应用于新能源汽车、工业智造、新一代移动通讯、物联网、新能源、消费电子等众多应用领域。与对先进工艺的围追堵截不同,美国目前尚未对中国成熟工艺出台限制性政策。

对此,一位芯片领域观察人士对此财经网表示,美国政府针对尖端的工艺进行封锁,但尖端工艺的这些器件的应用只占了整个芯片的大概20%左右,剩余的80%则是28纳米以上的成熟工艺。因此,美国公司不准跟实体名单上的公司与中国做生意,就等于把这块市场白白的让给了中国公司,这将是一个巨大的国产替代机会。

国产替代加速 公司业绩爆发

华虹半导体自成立以来,公司立足于先进“特色 IC+功率器件”的战略目标,提供包括嵌入式/独立式非易失性存储器、功率器件、模拟与电源管理、逻辑与射频等多元化特色工艺平台的晶圆代工及配套服务。

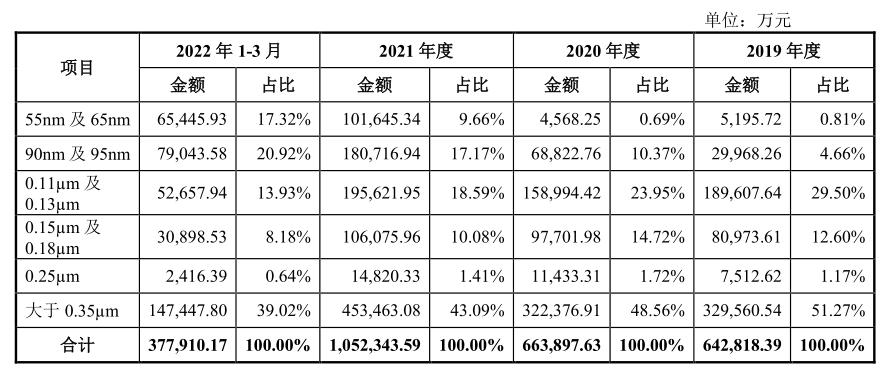

从营收构成上看,华虹半导体以成熟制程为主。2022年1-3月,公司55纳米及65纳米营收占比为17.32%、90纳米及95纳米营收占比为20.92%。0.11微米及0.13微米营收、0.15微米及0.18微米、0.25微米营收占比分别为13.93%、8.18%、0.64%,大于0.35微米产品营收占比达39.02%。

财务数据显示,2019年-2022年1-3月,华虹半导体实现营业收入分别为65.22亿元、67.37亿元、106.3亿元和38.07亿元,同期净利润分别为10.4亿元、5.05亿元、16.6亿元和6.42亿元。

不难看出,2021年成为华虹半导体业绩反转之年,公司营收增幅达到58%,净利润同比增幅达到328%。从销售区域来看,华虹半导体一半以上收入来自中国市场。因此,在美对华限制芯片出口这样的大环境下,国内终端企业加大了对芯片的购买力度,公司业绩由此迎来爆发。

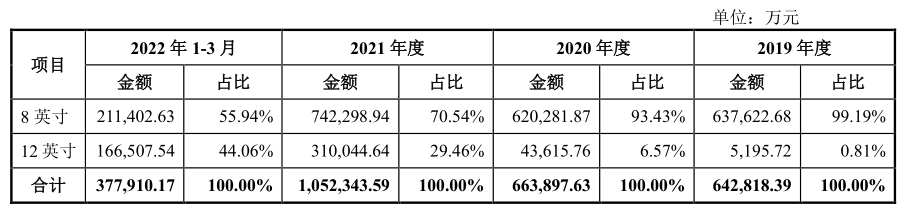

截止目前,华虹半导体在上海拥有三座 8 英寸晶圆厂(华虹一、二、三厂)以及无锡的一座 12 英寸晶圆厂(华虹七厂)。其中,三座 8 英寸晶圆厂工艺节点定位分别为95纳米及以上、0.18微米及以上以及90纳米及以上;华虹七厂工艺节点定位为65纳米、55纳米及以上,于2019年年9月投产,成为公司近年来业绩的重要驱动力之一。

自 2019年 9 月建成投产以来,华虹七厂产能加速释放。2019年-2021年,华虹半导体12 英寸晶圆相关收入由5,195.72 万元增长至310,044.64 万元,收入占比由0.81%提升至29.46%。今年第一季度,这一占比进一步提升至44.06%。

最新三季报显示,华虹半导体实现营业收入现6.30亿美元,同比上升39.5%;归母净利润为1.04亿美元,同比增长104.5%。其中,华虹8英寸晶圆销售3.84亿美元,同比增长22.1%;12英寸晶圆销售2.46亿美元,同比增长79.7%;其他收入3135.4万元,同比增长56.5%。

不难看出,华虹半导体三季度营收的增长仍主要得益于12 英寸晶圆销量的提升。

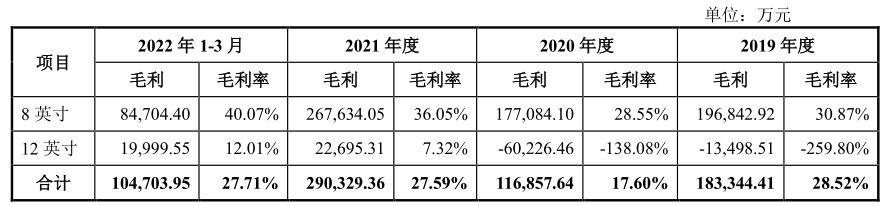

不过,华虹无锡12 英寸产线毛利率水平还有待提升。2019年-2020年,由于产线投产初期,产能尚在爬坡阶段,相关资产折旧、人工费用等固定成本较高,华虹12 英寸晶圆处于负毛利状态。

2021年之后,随着产能的快速释放,华虹无锡 12 英寸产线规模化效应逐步显现,2021年第一季毛利率提升至12.01%,但较8寸晶圆毛利率(40.07%)仍有明显差距。

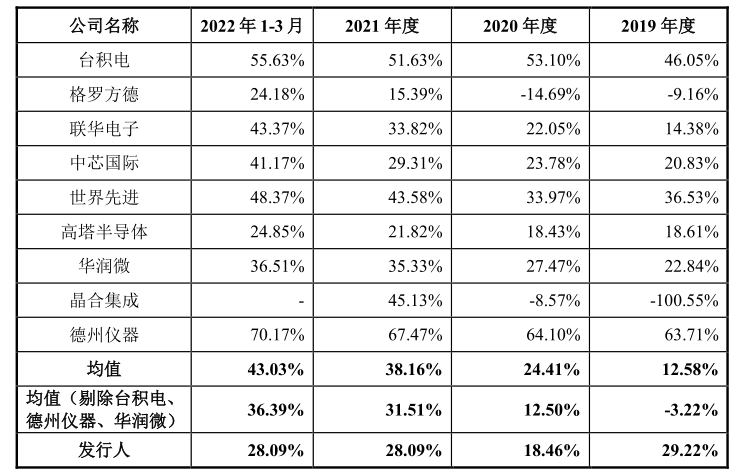

受12 英寸产线投产影响,华虹半导体整体毛利率也呈现出一定的波动性。招股书显示,2019年-2022年1-3月,华虹半导体毛利率水平分别为28.52%、17.60%、27.59%和27.71%,毛利率走势前高后低,且低于同期中芯国际毛利率水平。

目前看,华虹12寸产线目前仍在提升阶段。最新季报显示,三季度华虹半导体为毛利率为37.2%,其中12英寸晶圆毛利率为22.3%,而同期中芯国际毛利率为39.25%,双发差距仅有2个百分点。

无惧下行周期逆势扩产

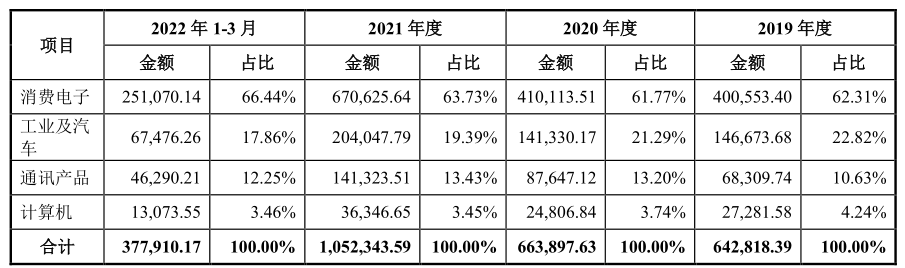

从下游应用来看,消费电子属于华虹半导体的主要终端应用领域。报告期内,公司应用于消费电子领域的主营业务收入分别为400,553.40万元、410,113.51万元、670,625.64万元和251,070.14万元,近三年收入占比均在62%以上。

此外,受益于新能源汽车、工业智造等领域的应用需求增长,华虹半导体工业及汽车领域需求也保持着较快的增速。报告期内,华虹半导体应用于工业及汽车领域的主营业务收入分别为 146,673.68 万元、141,330.17 万元、204,047.79 万元和 67,476.26万元,近三年的复合增长率为 17.95%。

进入2022年下半年以来,受全球疫情蔓延、地缘冲突持续等因素影响,消费电子需求进一步疲软,有关消费电子厂商“芯片砍单潮”的声音层出不穷,而英特尔、AMD、微软等公司最新财报净利润均出现同比下滑,这不免令外界对华虹半导体的未来业绩感到担忧。

但从最新三季度财报来看,华虹半导体经营业绩尚未受到下游消费电子行业景气度下滑的影响,这一定程度上得益于下游功率器件、模拟电源、高端MCU芯片等产品的需求较好。

事实上,在全球半导体周期下行的背景下,华虹半导体产能利用率已经饱和。2019 年- 2022年 1-3 月,公司当年产能利用率分别为 91.20%、92.70%、107.50%和 106.00%,产能即将成为公司发展的制约瓶颈。

本次IPO,华虹半导体拟募集资金180亿元,其中有 125 亿元进行无锡第二个 12 英寸晶圆厂扩产项目,该项目计划建设一条投产后月产能达到8.3万片的12英寸特色工艺生产线,另外有20亿元用于8英寸厂优化升级项目。

对此,民生证券认为,12 英寸扩产是华虹半导体的长期规划,“8+12”战略将推动公司从 8 英寸平台向 12 英寸平台不断扩张,赋予公司强劲成长动力。

一位私募研究人员对财经网表示,半导体产线建设必须拥抱长期主义,才能跨越周期。在上世纪90年代,日本存储芯片曾经占据全球50%的市场份额,韩国三星正是通过三次逆势扩张成功将日本企业赶下神坛。

开源证券则认为,华虹半导体上半年毛利率的提升超出预期,公司逆势推进 12 寸扩产,可以通过客户产能分散均匀分配以缓和下游需求变化风险。从估值上看,公司PB 估值已经接近上一轮半导体行业周期底部位置,科创板上市或提振市场关注度,有望公司股价上涨的催化剂,值得重点关注。

文/赵永俭